目次

1. はじめに: Die with Zeroとは何か?

2. Die with Zeroの基本理念

3.Die with Zeroのメリットとデメリットとその対策

4.Die with Zero vs. FIREの人生設計の対比

5. Die with Zero理論とFIRE理論の融合:実践的アプローチ

6. 貯めた資産を使い切るノウハウ: 知られざるテクニック

7.Die with Zeroの実践: 具体例と戦略

8. 資産を最大限に活用して人生を楽しむ

まとめ: Die with ZeroとFIRE理論の両立

1. はじめに: Die with Zeroとは何か?

私たちの多くは、一生懸命働き、節約し、そして資産を築くことに多くの時間を費やします。しかし、その資産をどのように使うかは、しばしば後回しにされがちです。

Die with Zero「ゼロまで資産を使い切って死ぬ」は、この伝統的な「資産形成重視の考え方」を根本から覆す革新的な理念です。

この理念は、資産を単に蓄えるのではなく、それを使い切ることに焦点を当てています。

なぜなら、資産を使うことは、最終的には私たちの経験を増やし、生活の質を豊かにするための手段だからです。

このブログでいままで取り上げてきたFIRE運動(Financial Independence, Retire Early)は、早期退職を目指し、経済的自立を達成することを目標としています。

しかし、Die with Zeroの理念は、FIRE運動とは対照的に、貯めることから使うことへと焦点を移します。

ここでは、資産を築くことのみに重点を置くのではなく、資産を通じて人生の経験を最大化するという新しい価値観を提唱しています。

私は、実際にアーリーリタイアを達成しましたが、その後に気づいたのは、資産の「貯めすぎ」という問題でした。

支出実績に基づいたDie with ZEROの方程式の計算からは、もしかしたら資産を使い切れないまま死ぬことになるかもしれないという予測が導き出されました。

FIREを検討している人は、資産を使わず、ただ蓄えることに「無計画に」集中してしまい、その間にできるはずだった「人生の豊かな経験」を逃してしまう可能性があるのです。

Die with Zeroは、この問題に対する解決策を提供します。それは、資産を使い切ることで、人生の経験を最大化し、後悔のない人生を設計するノウハウです。

人生を美記憶の量と質であると考えれば、FIREを実現し「経済的自由」を目指すことと、人生を良き経験を得るために最適化させるDie with ZEROの考え方は矛盾しません。

この記事ではその両立の方法を探っていきます。

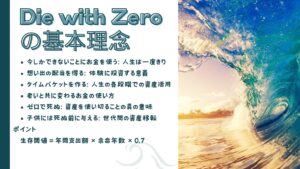

2. Die with Zeroの基本理念

Die with Zeroは、人生を最大限に生きるための革新的な理念です。

以下に、この理念の基本的なポイントを紹介します。

- 今しかできないことにお金を使う: 人生は一度きり

- 過去に戻ってお金を使うことはできません。今しかできないことに惜しみなくお金を使いましょう。

- 若い頃に経験することで得られる「想い出の配当」は、後悔のない人生を築く鍵です。

- 想い出の配当を得る: 体験に投資する意義

- 人生でいちばん大切なのは、思い出を作ることです。経験を通じて得られる「想い出の配当」は無限に価値があります。

- 早くから経験を積むことで、長い期間にわたって幸福感を享受できます。

- タイムバケットを作る: 人生の各段階での資産活用

- タイムバケットは、人生の各時期に達成したいことを計画するツールです。自分の人生に合ったバケットリストを作りましょう。

- 老いと共に変わるお金の使い方

- 年齢に合わせてお金を使うべきです。若い頃には冒険し、老いてからはゆっくりと過ごすことも大切です。

- ゼロで死ぬ: 資産を使い切ることの真の意味

- 「ゼロで死ぬ」ことを目指しましょう。人生の最後に残るのは思い出であり、資産を使い切ることがその鍵です。

- 子供には死ぬ前に与える: 世代間の資産移転

-

- 資産を使い切ることで、子供にも価値ある経験を提供しましょう。

-

ポイント:生存閾値

Die With ZERO(ゼロで死ぬ)理論では、以下の方程式を通じて「生存閾値」を計算し、最低限必要な金額を明確にしています

年間支出額 × 余命年数 × 0.7

- 生存閾値: これは安心して退職するために最低限必要な金額です。つまり、退職後の生活を快適に送るために必要な資金です。

- 年間支出額: 1年間にかかる生活費の合計です。請求書やその他の出費を合算し、12倍にします。生活費にゆとりを持たせたければ、その分だけ必要な貯蓄額も増えます。

- 余命年数: 正確な平均余命年数を検索して参考にすることで、この数字を算出します。

例えば、年間5万ドル(約714万円)の生活費を必要とする60歳で、85歳まで生きると思われる人の場合、生存閾値は次のように計算されます:

したがって、この場合の生存閾値は87万5000ドル(約1億2500万円)です。

Die With ZERO理論は、生存閾値をつかって生涯支出を予測することで、若いうちに経験や思い出を作り、必要な時にお金を使うことを重視しています。

参考記事

DIE WITH ZERO 人生が豊かになりすぎる究極のルール | ビル・パーキンス, 児島 修 |本 | 通販 | Amazon

【本要約】DIE WITH ZERO まとめ/人生最後に残るのは想い出 – タビダー (junichi-m.com)

3.Die with Zeroのメリットとデメリットとその対策

メリット: 豊かな経験と自由な生活、人生の充実感

Die with Zeroの最大のメリットは、人生を豊かにする経験にお金を使うことです。これにより、自由な生活を送り、人生の充実感を得ることができます。

- 豊かな経験: 旅行、趣味、教育など、お金を使って得られる経験は、人生に深みと色を加えます。

- 自由な生活: 資産を使い切ることで、仕事からの自由や時間の自由を手に入れることができます。

- 人生の充実感: 人生の終わりに向けて、後悔のない選択をしたという満足感を得ることができます。

デメリット: リスクと不安の存在

しかし、Die with Zeroにはリスクと不安も伴います。

- リスク: 資産を使い切るという戦略は、将来の不測の事態に対する安全網が少ないことを意味します。

- 不安: 資産を使い切ることによる将来への不安や、資金が尽きることへの恐れがあります。

対策と準備: バランスの取り方と心構え

これらのリスクと不安に対処するためには、以下のような対策と準備が必要です。

- バランスの取り方: 資産を使い切る計画を立てる際には、将来の可能性を考慮に入れたバランスの取れたアプローチが必要です。

- 心構え: 不測の事態に備えて、柔軟性を持ち、計画を見直す用意をしておくことが大切です。

Die with Zeroの理念は、資産を使い切ることで人生を豊かにするという美しい考え方ですが、実践するには慎重な計画と心構えが必要です。このセクションでは、そのメリットとデメリットを理解し、それに対する対策を考えることで、より充実した人生を送るための指針を提供します。

参考記事

Business Insider Japan – DIE WITH ZEROの真髄とは

4.Die with Zero vs. FIREの人生設計の対比

FIRE(Financial Independence, Retire Early)の概要

FIRE運動は、経済的自立を早期に達成し、通常の退職年齢よりも早く仕事から離れることを目指すライフスタイルです。この運動の支持者たちは、極端な節約、資産の積極的な投資、そして支出の最小化を通じて、早期退職を実現しようと努力します。FIREの目標は、収入に依存せずに生活できるだけの資産を築くことで、時間の自由を手に入れることにあります。

- FIRE(Financial Independence, Retire Early)の哲学まとめ

- 目的: FIRE運動は、経済的自立を早期に達成し、通常の退職年齢よりも早く仕事から離れることを目指します。自由な時間を手に入れ、趣味や家族との時間を重視することが目標です。

- アプローチ:

- 資産の蓄積: 収入を最大化し、資産を積極的に運用して早期退職を実現します。

- 節約と投資: 支出を最小限に抑え、資産を増やすために努力します。

- Die with Zeroの哲学まとめ

- 目的: Die with Zeroは、資産を使い切ることで人生を豊かにすることを重視します。資産を通じて経験を最大限に活用し、後悔のない人生を設計することが目標です。

- アプローチ:

- 資産の使い切り: 資産を最大限に活用し、人生の各段階で最高の体験をすることを重視します。

- 想い出の配当: 経験を通じて得られる「想い出の配当」を重視します。

Die with ZeroとFIREの思考の違い

Die with Zeroの理論は、FIRE理論とは異なり、お金を使う視点に焦点を当てています。つまり、適切な年齢でモノや経験にお金を惜しまずに使うことで、人生を豊かにするアプローチです。

- 資産の使い方に焦点

- FIRE: FIRE運動は、資産を増やすことに重点を置きます。収入を最大化し、資産を積極的に運用して早期退職を目指します。

- Die with Zero: Die with Zeroは、資産を使い切ることに焦点を当てます。資産を通じて人生を豊かにし、経験を最大限に活用することを重視します。

- 時間と経験のバランス

- FIRE: FIREは、将来の自由を追求するために現在の快楽を犠牲にすることがあります。資産を築くために我慢することが多いです。

- Die with Zero: Die with Zeroは、若いうちに経験を積むことを重視します。資産を使い切ることで、人生の各段階で最高の体験をすることができると信じています。

- 老後の視点

- FIRE: FIREは、老後の資産を確保することを目指します。資産を守り、将来の安定を重視します。

- Die with Zero: Die with Zeroは、老後に残すお金よりも、若いうちに使うことを重視します。老後には使えないお金を、今のうちに有効に活用することを提唱します。

Die with ZeroとFIRE理論に対する批判的な視点

- Die with Zeroに対する批判的視点:

- 極端な消費重視: Die with Zeroは、若いうちに経験や所有物にお金を使うことを奨励しますが、これが過度に極端な消費主義につながる可能性があります。一部の人々は、適切なバランスを保つことが難しいと感じるかもしれません。

- 遺産の問題: Die with Zeroの理念は、死ぬまでに使い切ることを重視しますが、遺産を残さないことは子供や家族にとって不利益になる可能性があります。

- FIREに対する批判的視点:

- 過度な節約: FIREは、早期退職を目指すために高い貯蓄率を重視しますが、過度な節約が生活の質を損なうことがあると指摘されています。また、節約によって人々が本当に幸福になるかどうかは議論の余地があります。

- 運用リスク: FIREは、資産を運用して生計を立てることを前提としていますが、市場の変動やリスクによって運用がうまくいかない場合、計画が狂う可能性があります。

結論

-

- どちらの哲学も一長一短です。重要なのは、自分の価値観や目標に合った方法を選ぶことです。お金を使い切ることも大切ですが、過度に浪費することは避けましょう。

Die with ZeroとFIREは、それぞれ異なる人生の哲学を提供し、私たちにとって最適な選択をするための新しい視点を開いています。

自分の人生設計においてどの理念を採用するかを慎重に考えてみてください。

5. Die with Zero理論とFIRE理論の融合:実践的アプローチ

賢明な資産管理は、Die with Zeroの理念とFIREの戦略を組み合わせることで、より豊かな人生を実現することができます。以下に、そのための実践的なアプローチを紹介します。

投資戦略の再考

- バランスの良いポートフォリオ: 長期的な成長を目指す投資と、短期的な利益を生む投資のバランスを取ります。これにより、将来の安定と現在の生活の質の両方を確保します。

- 柔軟性のある運用: 経済状況や個人のライフステージに応じて、投資戦略を柔軟に調整します。

ライフプランニングの再構築

- 段階的な支出計画: 人生の各フェーズで必要となる支出を見積もり、それに応じて資産を割り当てます。例えば、子供の教育費用、住宅のアップグレード、退職後の旅行などです。

- 未来への備え: 予期せぬ出費や健康問題に備えて、緊急資金を確保します。

アーリーリタイア後の資産活用

- 段階的な資産取り崩し: アーリーリタイア後は、計画的に資産を取り崩し、安定した収入を確保します。

- 収入源の多様化: 不動産投資やパッシブインカムを含む複数の収入源を持つことで、資産の取り崩しに依存しない生活を目指します。

経験を最大化するためのリスク管理

- 経験に投資: 人生の経験を豊かにするための投資に焦点を当てます。これには、旅行、趣味、教育などが含まれます。

- リスクのコントロール: 投資リスクを適切に管理し、資産を守りながら、人生の経験を最大化するための資金を確保します。

Die with Zero理論とFIRE理論の融合は、経済的な安定と人生の充実を同時に追求するための戦略です。資産を増やすことと、それを使い切ることのバランスを見つけることが、このアプローチの鍵となります。

6. 貯めた資産を使い切るノウハウ: 知られざるテクニック

資産の使い切り方が難しい理由とその克服法

多くの人々は、資産を使い切ることに躊躇します。これは、長年にわたる節約と貯蓄の習慣が根強く残っているためです。また、未来への不確実性や、資産を使い果たした後の生活への不安が、使い切りを難しくしています。

- 克服法:

- 心理的バリアの克服: 自分自身に対して、資産を使うことが人生を豊かにするという考え方を受け入れるよう働きかけます。

- 計画的な支出: 予算を立て、計画的に資産を使い切る方法を実践します。これには、旅行、趣味、教育など、人生を豊かにするための支出が含まれます。

資産の使い切りタイミングの見極め方

資産の使い切りタイミングは、個人のライフステージや目標に大きく依存します。退職、子供の教育、健康状態など、人生の変化点を見極めることが重要です。

- 見極め方:

- ライフイベントの計画: 人生の大きなイベントや変化に合わせて、資産の使い切り計画を立てます。

- フレキシブルなアプローチ: 状況の変化に応じて、支出計画を調整する柔軟性を持ちます。

7.Die with Zeroの実践: 具体例と戦略

Die with Zeroの実践は、人生の経験を最大化するために、資産を使い切ることを目指します。これには、旅行、趣味、教育など、人生を豊かにするための投資が含まれます。

家族との美記憶をつくる: 具体例と戦略

- 家族旅行の計画:

- 具体例: 家族で一度は行きたいと思っていた夢のデスティネーションへの旅行を計画します。これには、旅行の計画段階から子供たちを巻き込み、一緒に行き先を選んだり、アクティビティを決めたりすることが含まれます。

- 戦略: 旅行のための資金を特定し、その目的のために投資を行うか、または特定の期間にわたって資金を積み立てます。

- 教育投資:

- 具体例: 子供が興味を持っている分野や、将来役立つと考えられるスキルの習得に投資します。例えば、音楽やスポーツ、プログラミングなどのレッスン費用に資金を充てます。

- 戦略: 教育投資は長期的な視点で行い、子供たちが成長するにつれて彼らの興味や才能を最大限に引き出すことを目指します。

- 特別なイベントの創出:

- 具体例: 家族の記念日や特別な日を祝うために、イベントを企画します。これには、家族全員で参加するサプライズパーティーや、特別なディナーの予約などが含まれます。

- 戦略: これらのイベントは、家族の絆を深め、共有する美しい記憶を作るために重要です。計画的に資金を割り当て、家族全員が楽しめるようにします。

新しい趣味やスキルの習得と資産の関連性

新しい趣味やスキルの習得は、人生を豊かにする重要な要素です。これらに資産を使うことで、人生の質を向上させると同時に、新たな収入源を生み出す可能性もあります。

- 関連性:

- 趣味: 趣味に関連する資産の使い方を計画します。例えば、写真やアート、スポーツなどに関連する機材やレッスンに投資します。

- スキル: 新しいスキルを習得することで、キャリアの選択肢を広げ、収入の可能性を高めます。

8. 資産を最大限に活用して人生を楽しむ

Die with Zeroを生きるための心構え

Die with Zeroの理念を実践するためには、資産を使い切ることに対する心理的な障壁を乗り越える必要があります。これは、自分の価値観や人生の目標に基づいて、資産を積極的に活用するという意識の変化を伴います。

- 具体的な心構え:

- 経験の価値を重視: 物質的な所有よりも経験を重視し、それらがもたらす長期的な幸福感を大切にします。

- 計画的な支出: 資産を無計画に使い切るのではなく、人生の各段階で意味のある経験に投資する計画を立てます。

人生の最終章を迎える前に考えるべきこと

人生の最終章を迎える前には、自分の遺したい遺産について考えることが重要です。これには、物質的な遺産だけでなく、家族や友人に残す思い出や教訓も含まれます。

- 遺産の計画: 子どもたちにいくら残していけばいいのかを試算する。

日本では、子供たちが困らない程度の最低限の遺産額は、相続税の基礎控除額を参考にすることができます。2015年以降、基礎控除額は「3000万円+(600万円×法定相続人の数)」で計算されています。たとえば、配偶者と子供2人がいる場合、基礎控除額は4800万円です。この額以上の遺産があれば、相続税が発生するため、1人あたり600万円が子供たちが困らない程度の最低遺産額と考えることができます。

- 金銭以外の生き様や価値観を伝える: 子どもたちには、物質的な資産だけでなく、Die with ZEROやFIREのような人生設計をポジティブにする姿を見せることも遺産と言えます。

- 生きがいの継続: 同じ意味で、人生100年時代に立ち向かい、退職後も、社会貢献や趣味など、生きがいを感じられる活動を続ける姿を考えることが重要です。

Die with Zeroを実践することは、資産を使い切ることだけに焦点を当てるのではなく、人生の各瞬間を最大限に生きることを意味します。これには、家族との時間を大切にし、新しい経験に挑戦し、自己成長を続けることが含まれます。資産を活用することで、人生の質を高め、最終的には満足のいく人生を送るための基盤を築くことができます。

まとめ: Die with ZeroとFIRE理論の両立

Die with Zero理論とFIRE理論は、資産管理と人生の豊かさに異なる視点を提供しています。両者をうまく組み合わせることで、経済的自立と人生の充実を同時に追求することが可能です。

- Die with Zero理論の視点:

- 経験を最大化: Die with Zeroは、経験や思い出を最大限に楽しむために資産を使い切ることを重視します。旅行や趣味、家族との特別な時間など、人生の喜びを追求します。

- 計画的な支出: 資産の使い切りは計画的に行い、人生の各段階で意味のある経験に投資することが大切です。

- FIRE理論の視点:

- 経済的自立: FIREは、早期退職を目指すために高い貯蓄率を重視します。資産を運用して生計を立てることを前提としています。

- バランスの取れた節約: 過度な節約ではなく、生活の質を保ちながら資産を増やすことを目指します。

Die with ZeroとFIREの両立は、資産を使い切ることと、将来の安定を両立させるためのバランスを見つけることを意味します。自分の価値観や目標に合ったアプローチを選択し、人生を最大限に楽しんでください。

Die with Zeroリソースリスト

以下は、Die with Zeroに関連するリソースの一部です。これらを参考にして、自身の人生を豊かにするためのアイディアを見つけてください。

- 書籍:

- ウェブサイト:

- DIE WITH ZERO (diewithzerobook.com): 著者の公式ウェブサイトで、Die with Zero理論に関する情報やリソースが提供されています。

- セミナーやワークショップ:

- Die with Zeroに関連するセミナーやワークショップに参加して、他の人々と交流し、アイディアを共有してみてください。

これらのリソースは、Die with Zeroを実践するためのヒントや具体的な方法を提供しています。自分に合ったアプローチを見つけ、人生を最大限に楽しんでください。

“FIRE理論を逆転するDie with Zero:【資産は使い切って死ぬ】理論で後悔しない人生設計” への2件のフィードバック

[…] […]

[…] […]