アーリーリタイアを達成した後、資産を守りつつ幸福な人生を築くための投資戦略やライフスタイルのヒントをご紹介します。人生の成功者として、FIRE後の次なる一歩を踏み出しましょう。

今回はアーリーリタイア、FIRE達成後の安全志向を踏まえた投資の話ですが、確実な儲け話は存在しません。投資は自己責任で!あくまで参考としてお読みください。

アーリーリタイア後の資産運用への基本コンセプト

アーリーリタイアの前後では、資産運用についてコンセプトを大きく変えなくてはいけないと思っています。

1.アーリーリタイア以前の基本コンセプト

アーリーリタイアの前は、資産をいかに早く、いかに大きくするかがテーマになります。私は「資産を5年で2倍にする」方針で運用して、25年間連続達成しました。そのためには、ある程度のリスクを許容する必要がありますし、かなりの時間をかけた研究も必要です。そして実際に投資で失敗もし、その経験を糧に勝つ術を学んでいきました。

【体験談】

年115%で伸ばす資産作りの極意:経済的自立のためのゴキゲンな資産運用戦略 – ゴキゲンLIFESHIFT (gokigenlifeshift.com)

2.アーリーリタイア後の基本コンセプト

ところが、アーリーリタイアの実現後は、リスクをそこまで取る必要がありません。また「やりたいことをやる」ために、資産運用に時間をかけすぎたくはありません。大事に育てた資産を減らす失敗をするのも避けたいので、自分の少ない経験、狭い視野だけでは不安もあります。

アーリーリタイア後の資産運用は、「黄金を生むダチョウを守る」ことが、最重要タスクなのです。

3.Die with Zero理論:使い切る分だけ稼ぐ、稼いだ分だけ使い切る 循環型資本主義へのパラダイムシフト

もうひとつゴキゲンLife Shiftでは「資産をゼロまで使い切る」という大きな方針があります。

現役時代のように資産を増やし続けて、使うことを忘れて、使い切れなくなっても意味がありません。まず、そんな下品なお金もうけの生き方は、人生として「粋」じゃないですよね。ここが、いままでの拡大資本主義の成功者やスタートアップ貴族、FIRE信奉者と、ゴキゲンLife Shifterとの差だと思います。

【体験談】

FIRE理論を逆転するDie with Zero:【資産は使い切って死ぬ】理論で後悔しない人生設計 – ゴキゲンLIFESHIFT (gokigenlifeshift.com)

大きな観点から言うと、拡大資本主義から循環型資本主義へのパラダイムシフトが起きていて、儲けるより、資源を有効活用することへのトランスフォームが求められているのです。

だから「使い切る分だけ稼ぐ、稼いだ分だけ使い切る」、そんな知恵を編み出していくのが、ゴキゲンLIFESHIFTのすべきことだと思います。

人生で、いかに早く経済的自立を手に入れて、その後の人生お金に固執せず、「ゴキゲン×ヤリガイ」で自分のやりたいことを実現するかが、ゴキゲンLife Shiftの粋な人生プランなのです。

【体験談】

アーリーリタイアのリアル「ゴキゲンLIFESHIFT式人生収支計画」 – ゴキゲンLifeShift (gokigenlifeshift.com)

アーリーリタイア後はあまり資産運用で悩まない

これらの前提から、ゴキゲンLife Shiftでは、「アーリーリタイア後、あまり資産運用で悩まない方法」を編み出す必要があります。

自分で悩まないと決めたのなら、選ぶべき方法はシンプルです。「デレゲーション」と「自動化」です。

資産運用をファンドマネージャーに任せ、面倒な支払いを自動化して、金の工面から解放される。これが求めるべきアーリーリタイア後の生活なのです。

「デレゲーション」と「自動化」のためのSMA口座活用

そこで、登場するのが「SMA(Separately Managed Account)」です。

SMAとは、資産管理・運用を一元的に行うための「ラップ口座の一形態」です。シンプルに言えば、一時期、流行したファンドラップの上級顧客向けサービスで、資産運用を顧問を雇って任せる方法です。

ラップ・アカウント(SMA)って、なに? [株・株式投資] All About

とはいえ、これがファンドラップほど騒がれないのは、各サービス企業が下限設定をして、顧客を上層だけに絞り込んでいるからだと思います。

証券会社のSMA口座開設は、3000万円から5000万円程度の最低預入額のバーが設けられています。正直、まさに「高額資産保有者向け限定サービス」なのです。

ですが、ここ最近、証券各社がこのSMAサービスの拡販に力を入れてきており、最低預入額バーが5000万円以上から3000万円程度(少ないところでは1000万円)に下げられています。これなら、ちょうどFIRE検討者向けと考えることができます。

FIRE検討者の一次目標が「生活費の25倍」だとすれば、資産3000万円は超えられるし、越えなければならないはずだからです。FIRE検討者が夢見る「金融企業の高額資産保有者向け限定サービス」を手に入れる機会、これは利用を検討すべきサービスでしょう。

SMAの基本:ファンドマネージャーに投資を一任する資産運用

各社それぞれ、預入金額の金額によってサービスが向上する。最高レベルは、投資顧問(FP的)が付き、各人の資産の詳細なコンサルティングを行い、1%単位でメニューをカスタマイズできる。少額のファンドラップでは、リスク別のコースからの選択のみの場合が多い。

押さえておきたい事項

・最低預入価格

1億円~3千万円がSMAがある。ファンドラップなら3百万円以上から可能

・報酬制度とその率

成功報酬型、長期保有で割安になるなど各種の制度が各社それぞれです

・投資先の限定性

外国投資も可能なのか、株式やREITなどの攻めの商材を含むのか、またヘッジファンドを使うのかなど、商材が多いほどリスク許容に応じて変更できます。

・投資コースごとの性格・実績

特にファンドラップの場合はコース選択になるので、これを使い分けて、状況に応じて、変更することが大事。

SMAのプライベートバンク的な活用

アーリーリタイア後の資産運用のベースとしてSMAをおススメする理由は、SMAは、プライベートバンク的な活用が期待できるからです。

プライベートバンクとは – 日本プライベートバンク協会 (private-bank.jp)

WEBから引用

「個人投資家は、証券会社と投資一任契約を結びます。投資家が指示するのは、株の比率、リスク・リターンの度合いですが、あとは、証券会社の運用担当者がポートフォリオ設計を行い、相場の状況などをみながら実際の売買をしてくれます」

欧米に存在するプライベートバンクは、本当の意味での超高額資産保有者向けサービスであり、日本の庶民では利用不可能だと思います。しかしながら、今後、SMAに期待したいのは、そのプライベートバンクの部分的機能を担っていくことなのです。SMAでは、実際に手を動かして投資決定をするのは、証券会社です。我々は、彼らと「ポートフォリオ相談」をすることがメインになります。

資産運用のデレゲーション

求めるべき「デレゲーション」がここにあります。プライベートバンクの本質もこの資産運用のデレゲーションだと思います。

「預ければ増やしてくれる」という役割をSMAが果たしてくれるなら、我々はお金の心配から解放されるのです。

実際は投資ですから、必ず、だれでも失敗します。それは投資家であろうと、プライベートバンクであろうと、SMAであろうと、ファンドラップであろうと、すべての投資には失敗が付きまといます。「預ければ増やしてくれる」という妄信は、現実的ではありません。

だからこそ、その失敗の確率と失敗の額をいかに最小化するかが、肝になります。

資産運用のデレゲーションとは、その失敗も内包し、許容して、はじめて成立するものだと思います。

私は、そのために分散投資を心がけています。

資産全体をリスク程度で3つに区分して、リスク最大、リスク中、リスク最低=ほぼ現金貯金の口座別の管理をしています。

また証券会社の商品と、生命保険会社の商品や、年金型商品を組み合わせて資産全体を運用しています。

ファイナンシャルプランナーの代わりとして相談できる担当者がいるかどうか

重要なのは、その都度、ファンドマネージャーとする会話だと思います。私は、ファイナンシャルプランナーの代わりとして、お付き合いしています。

そんなに信用して大丈夫なのか?という疑問があると思いますが、証券会社、そのサービスによって、彼らの対応は変わります。

特に怖いのは、顧客の売買契約によって手数料を取る場合です。

SMAの場合、「ラップ口座を預かる証券会社は、資産額によって報酬が決まっていますから、回転売買を繰り返して報酬をかせぐという荒稼ぎができなくなります。(引用)」となっており、売買回数は関係ありません。彼らは顧客がしているポートフォリオ希望に応じ、資産保全を目的にしたポートフォリオなら、その条件の範囲のベストプランを提示し、合意のもとに実行します。

もちろんデレゲーションの度合いは自分で決められます。完全委託する方法もあれば、すべての投資商品を自分で決めるのも可能です。

そこで重要なのは、「担当営業の信頼感」だと思います。

私は、設定バーで対応可能なSMA全社に相談して、過去の付き合いも含めて、最も信頼ができ、無理を勧めない、そして金融情報の多い方がいる企業で、SMAの口座開設を決めました。この担当営業の方から得る最新情報の量と質が最も大事なのです。

この情報が資産運用の全体のパフォーマンスを決めると思います。

この情報によって、SMA口座の方針を決めるのは当たり前ですが、他のリスク分散口座の方針にも影響します。つまり、各口座の営業担当から投資商品や金融市場の情報をすべて聞いたうえで、SMA口座の相談で、自分が得ている情報と突き合わせて、その価値を精査していきます。

SMA口座を資産運用するのは証券会社の担当営業ですが、資産全体のバランスを運営するのは自分自身です。

デレゲーションによって、なるべくお金の心配をしないように心がけつつ、「ゴキゲン×ヤリガイ」の自分のやりたい人生を実現する、それがゴキゲンLIFESHIFTだと思っています。

各社のSMAのご紹介

野村証券 下限3千万円 野村SMA(エグゼクティブ・ラップ)|商品・サービス|野村證券 (nomura.co.jp)

日興証券 下限3千万円 日興ファンドラップ 2つのコース|SMBC日興証券 (smbcnikko.co.jp)

大和証券 下限1億円 ダイワSMAとは? | SMA | 大和証券 (daiwa.jp)

SMAにはアーリーリタイア後に「求めたい機能」が満載

SMAでは、アーリーリタイア資金の運用において、便利な機能がたくさんついています。

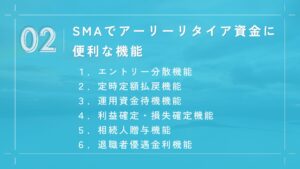

1.エントリー分散機能

退職金などの高額な虎の子を、投資に不慣れな方が「一気に投資」スタートすると、思わぬ下げ場に遭遇します。そこで運用タイミングを4回(3ヶ月毎)などに高額投資を一回で買い付けずに分散する機能。

地政学的なリスクやコロナなどによる暴落に対して、数回に分散買付することでリスク排除します。ただし、好きなタイミングで買いましたりするのではなく、あらかじめ決められたタイミングなので、その機能を理解しておくことが重要。

2.定時定額払戻機能

投資と生活費の支払いを両立させるために便利な機能で、投資した資金から定期的に生活費支払い口座に振り込みを実行。給金や年金のような定額受け取りを実現します。

*この原資がどんどん目減りしていくため機能のため、条件を付けられていることが多く、確認事項として「スタート時の最低預入価格」と「定時定額払戻機能を実行させるための最低預入価格」の両方を確認する必要がある。

3.運用資金待機機能

ラップ口座を長期で続けると、先行きが不安で「今は現金化しておいたほうがいい」と思う時期が来ます。

例えば、トランプ政権の初期とか自分は金融資産をかなり現金化させて暴落に備えました。

この運用資金待機機能があると、いったん売却し、運用再開のタイミングで再開することが可能になります。

4.利益確定・損失確定機能

一任口座なので、実は解約しないと利益の確定ができません(時価では当然上下動した評価を受けますが)。

そこで予め自分が取りたい利益率・損失率を決めておき、自動解約する機能です。

5.相続人贈与機能

定時定額払戻機能を相続者に行う機能。相続税の範囲で、毎年相続者に自動的に振り込みを行う。

6.退職者優遇金利機能

退職金や年金などの新規資金の獲得を巡って各社、3か月から1年範囲の特別金利が実施されています。

しっかり利用して、細かく利益を重ねましょう。

総資産をリスク分散し、SMAを交えて複数の口座を活用して、資産運用する

今回をSMA口座だけを紹介しましたが、実際には、総資産をリスク分散し、複数の口座を活用して、資産運用することを強く推奨します。

ただその中でも、SMA口座を主体にする意味は、その情報量です。SMAにはAIなどを含めた最新の金融テクノロジーを活用でき、個人別ポートフォリオによって、数万通りの商品構成から、その人に合わせた投資商品をくみ上げます。そして運用計画とその実績レポートが毎月、毎四半期で届きます。

相談窓口の担当者の会話を含めて、引退後の資産運用を安全に、活用しましょう。

“FIRE成功者の次なる一手:SMAで資産を守り、幸福な人生を送る方法” への1件のフィードバック

[…] アーリーリタイア後の資産運用で 選ぶべきポイント – ゴキゲンLifeShift… […]